【ポートフォリオ理論】リスク分散は効果があるのか?銘柄分析を重視するべきではないか?(個人投資家向け有効フロンティア研究)

金融工学におけるポートフォリオ理論では「分散投資」は、ある期待収益率におけるリスク(標準偏差)を最小化するために、有効な手法だということが論理的に証明されています。しかし、果たして現実問題として個人投資家にとってもそれが有効であると本当に言えるのでしょうか?

本記事では、上記の問いに関して個人的な考察を綴りたいと思っています。

※1:専門的な内容が含まれますが、無視しても理解できるような内容になっています

※2:本記事では、「金融工学入門(デービッド・G.ルーエンバーガー著)」「コーポレートファイナンスの考え方(古川浩一等著)」「証券投資分析(藤林宏等著)」を参考にしています

投資における「リスク分散」の本当の意味とは?

リスクとは?

投資におけるリスクとは、ざっくりいうと、予想の利益率からどれだけばらつきが生まれるかを示す指標です。

数学的に示すと、「リスクσ=期待収益率rの標準偏差」 と言えます。

つまりリスクとは、予想していた利回りから66%の確率でその数値分だけ上下する可能性があることを示す指標であると言えます。

よく、「リスク=不確実性」という例えがありますが、まさにその通りだと言えます。しかし、リスクの意味が分かったところでどの様にそれを扱うが分からなければ意味がありません。

次節では、リスクをどの様に分散させるべきかを記載します。

図1:期待収益率の定義式

図2:リスクの定義式

分散した際のリスクはいかに?

各々の銘柄の持つリスクの意味はわかりましたが、そのリスクはどの様に扱えば良いのでしょうか?

通常各人のポートフォリオは複数の銘柄によって構成されます。

これらの複数の銘柄は、期待収益率の共分散によって求められます。つまり、どれだけ他の銘柄と強く連動するかに依存するということです。

ある銘柄の株価が上昇した時に、他の銘柄の株価の上昇が低くなるといった負の相関があればあるほど、リスクは分散することが可能です。

期待収益率>0の銘柄で相関が低い銘柄を組み合わせることにより、低リスクで高利益を出すことが理論上可能なわけです。

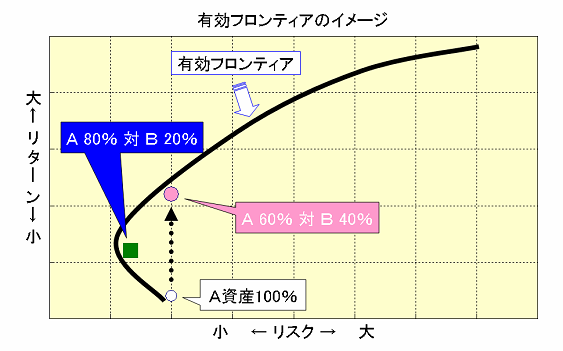

この時、どの銘柄を何株ずつ買えば、ある利益に対して最小のリスクに抑えられるかといったことを求める方法が、ポートフォリオ理論における、有効フロンティアです。(これに関しては、別途記事を作成します。)

しかし、「有効フロンティアは個人投資家にとっても有力な手法か?」という問いには個人的に「NO」と答えたいです。その理由を次章で述べます。

図3:ポートフォリオの期待リターンとリスク

個人投資家の直面するポートフォリオ構築の限界

個人投資家は機関投資家に比べて圧倒的にお金がないため、複数の銘柄を細かい保有比率を調整しながら所持することができません。そのため、どれだけ分散させようとしたところで、ポートフォリオの比率を変化させることが難しいため、有効フロンティア上での投資が出来ないわけです。

また、期待収益率の算出方法も過去の収益率の推移から行うことが多いかと思いますが、そこの精度も問われます。

図:有効フロンティアのイメージ(参考:大和証券投資信託委託株式会社)

一つ一つの銘柄の「期待収益率」の算出精度を高めるべき

前述した通り、期待収益率の算出方法はYahoo!ファイナンスなどを使い、過去の収益率の推移から行うことが多いかと思われます。

しかしこの手法で導出した期待収益率は本当に妥当だと言えるのでしょうか?

僕はそうは思いません。

確かに安定した企業で市場もある程度安定していれば、それなりに参考にできると思います。

しかし、成長企業の場合は、過去のデータは全く参考にならないと思います。

成長企業の場合でも「分散」する意味はあると思いますが、ここでの「分散」は標準偏差とは少し意味合いが変わるのかと思います。つまり、一山当てそうな企業を何社か選んだら1社くらい当たるだろうという意味での分散であり、金融工学的な意味とは少しずれているのかなと思います。

なお、この場合でもオニールによると分散せずに最高の銘柄のみに投資するべきだそうです。

話が少し脱線しましたが、要は、過去のデータから求める定量的な期待収益率は当てにならないため、投資対象の企業が今後どの程度伸びるかを自分の目で見極めることが大切なのではないかと思います。

何よりも、価値のない企業を、過去の実績と相関の相性だけでポートフォリオに組み込むことは危険だと言えます。

異なる資産に投資する意味での分散の重要性

資産を株式だけでなく、不動産や債券に投資するといった場合の分散は有効かと思われます。この場合は、典型的な卵を運ぶカゴの理論が適応できるのかなと考えられるためです。

まとめ

- 個人投資家は、資産が少なく最適な分散投資がそもそもできない

- 過去の実績と相関の良さだけでポートフォリオに組み込むことは危険。最高の銘柄のみに絞って投資した方が良い

- 複数の金融資産に分散することは有効だと考えられる